UBS eleva previsión de uranio ante ola de calor y auge nuclear en EE.UU.

- Nilo Duran Garcia

- 27 jun 2025

- 2 Min. de lectura

Actualizado: 3 jul 2025

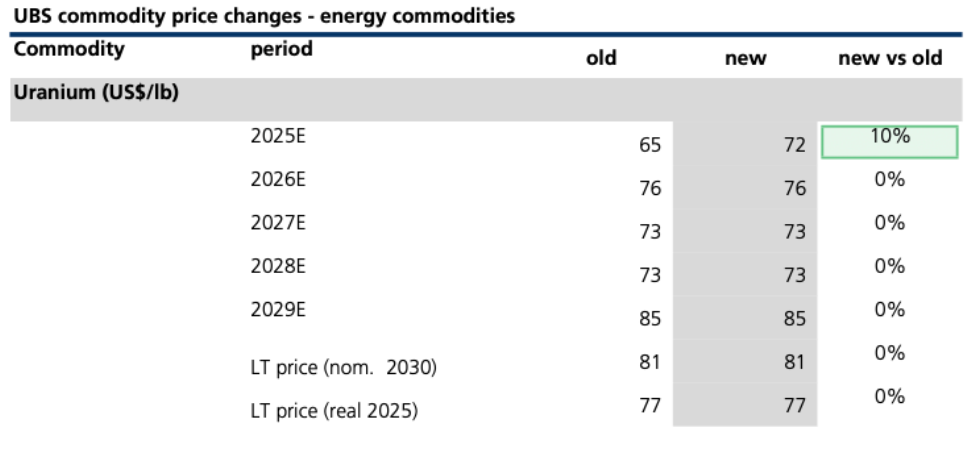

UBS ha actualizado al alza su previsión de precio para el uranio (US$/lb) en 2025, ajustándola un 10%, de 65 US$/lb a 72 US$/lb, debido a presiones en la red eléctrica estadounidense, impulso político y una oferta global más ajustada.

Contexto climático y energético

La actual ola de calor extremo en la mitad este de Estados Unidos ha generado alertas en la red eléctrica, reforzando el argumento por una fuente de energía base, limpia y constante: la nuclear. UBS apunta a una creciente narrativa en torno al “Repowering the US”, con una proyección de expansión de capacidad nuclear de 100 GW a 400 GW hacia 2050, superando las metas de la administración actual.

El anuncio esta semana de una nueva planta de 1 GW en Nueva York, junto a un renovado consenso bipartidista en Washington, aportan respaldo institucional al sector.

Ecosistema político y presión de demanda

El contexto también está marcado por la presión estructural sobre la matriz energética debido al auge de centros de datos, inteligencia artificial y electrificación de industrias. Este escenario favorece tecnologías con carga base continua, como el reactor modular pequeño (SMR) y reactores de nueva generación.

En paralelo, analistas y foros especializados señalan que fondos físicos como SPUT han absorbido parte importante del uranio disponible en el mercado spot, contribuyendo a sostener precios.

Técnica de mercado y análisis gráfico

El contrato futuro de uranio UXA cotiza actualmente en 77,90 US$/lb, rompiendo al alza el nivel técnico del 38,2% de retroceso de Fibonacci en 74,92 US$/lb, medido desde los máximos históricos.

Este comportamiento sugiere continuación alcista, con el siguiente nivel relevante en 86,91 US$/lb, aunque los niveles de soporte intermedio en 65,23 US$/lb podrían activarse en caso de correcciones.

Proyecciones y riesgos

UBS mantiene sin cambios sus estimaciones de largo plazo: 77 US$/lb reales (base 2025) y 81 US$/lb nominales en 2030. No obstante, también identifica riesgos estructurales: retrasos regulatorios, dependencia de Kazajistán y Rusia, y posibles cuellos de botella en enriquecimiento y logística.

Algunos analistas señalan que, en ausencia de construcciones concretas de nuevos reactores, el impacto sobre demanda real podría demorarse hasta 2027.

Con estos elementos, el sector del uranio se posiciona nuevamente en el centro del debate energético global, impulsado tanto por fundamentos estructurales como por factores coyunturales de política y clima extremo.

Comentarios